폐 제자리암 보험금, D02.2 코드의 해석과 지급 기준

폐 제자리암 보험금은 해석에 따라 10배 이상 차이가 날 수 있습니다. D02.2라도 일반암으로 인정받을 수 있는 핵심 기준을 확인해야 합니다.

폐 제자리암 보험금은 해석에 따라 10배 이상 차이가 날 수 있습니다. D02.2라도 일반암으로 인정받을 수 있는 핵심 기준을 확인해야 합니다.

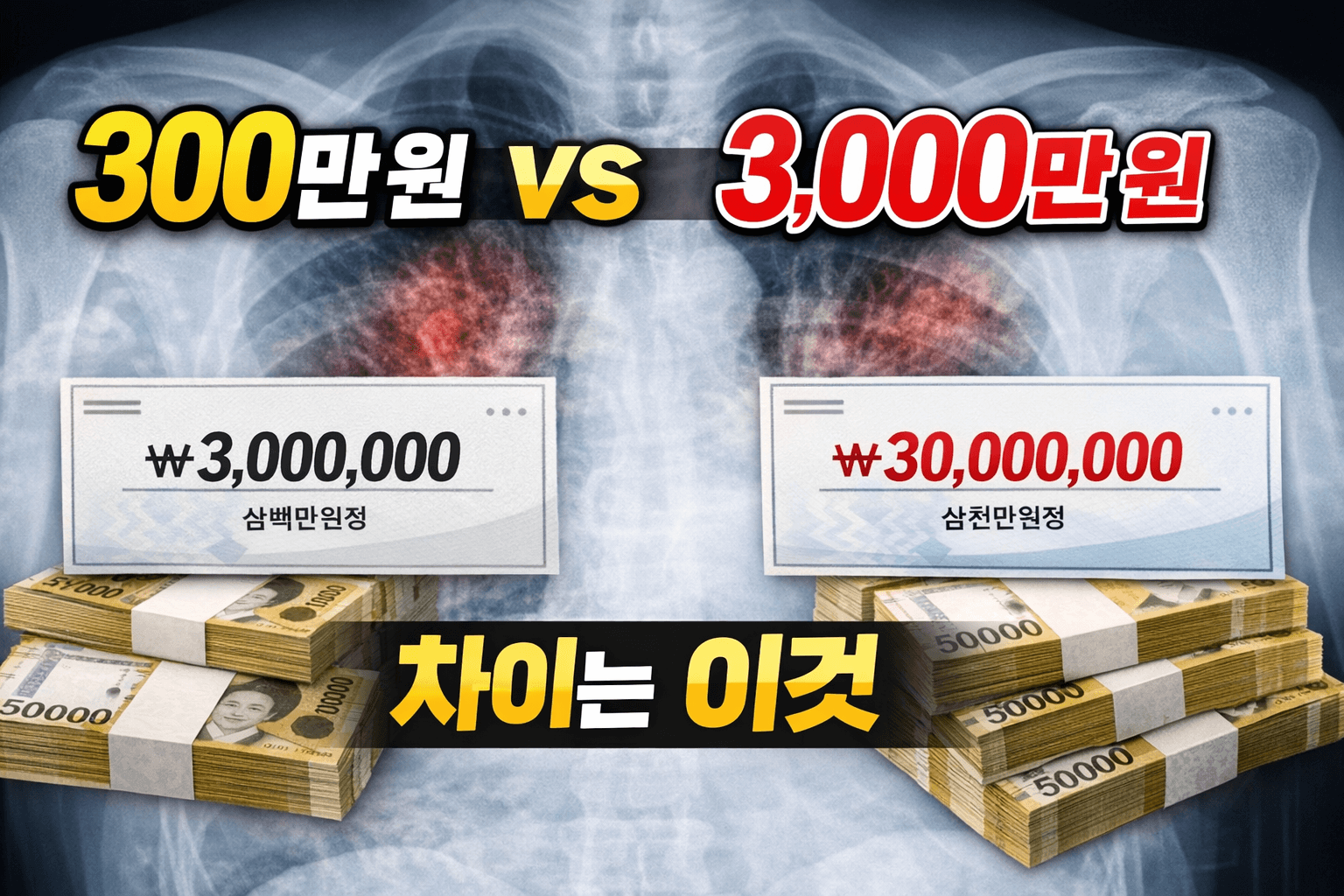

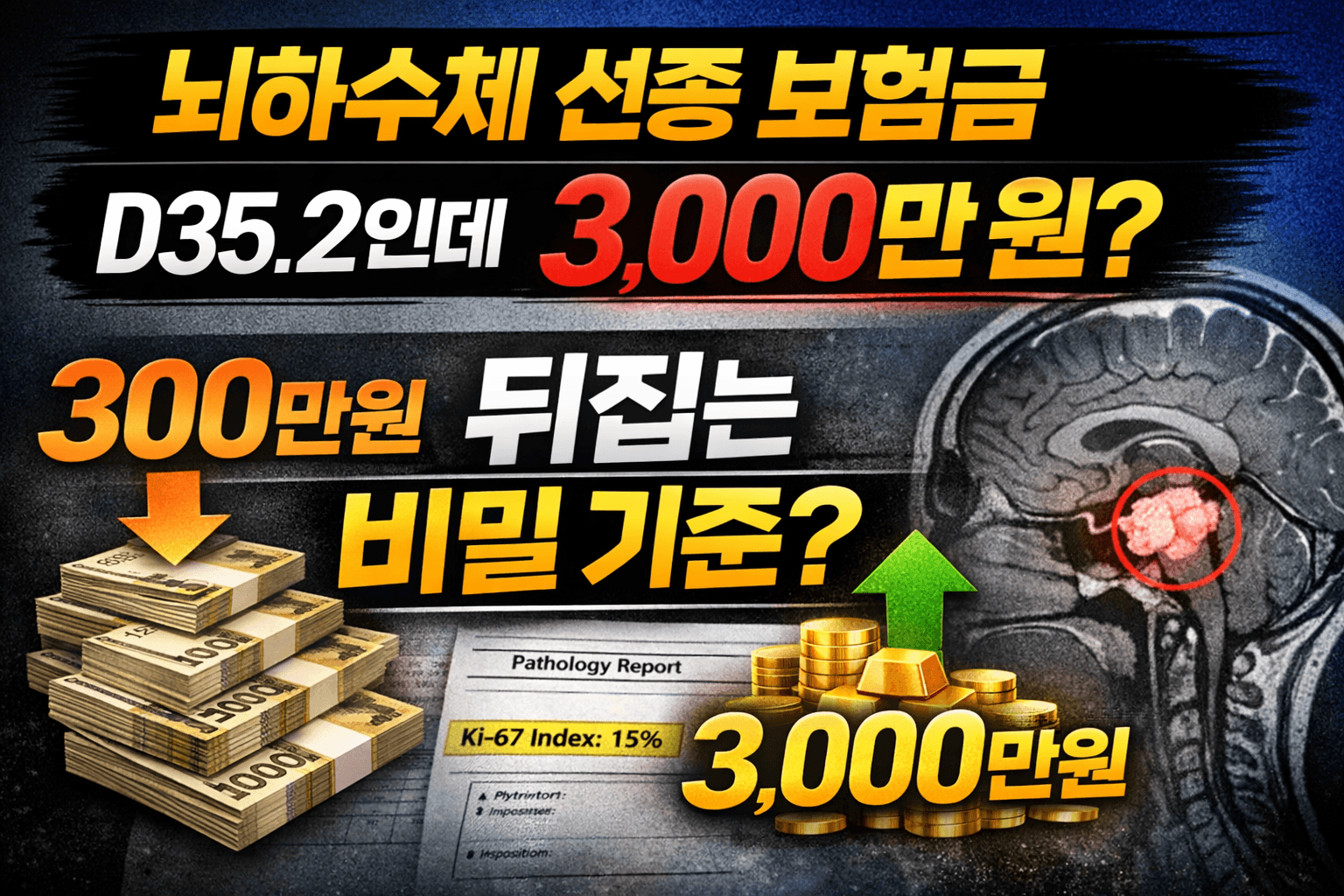

뇌하수체 선종 보험금은 D35.2 양성 코드라도 소액암으로 확정되지 않습니다. 종양의 침윤성, Ki-67 지수, 시신경 압박 등 ‘임상적 악성’을 입증하면 일반암 진단비 100% 지급이 가능합니다. 실제로 같은 진단에서도 300만 원이 아닌 3,000만 원 전액을 받은 사례가 존재하며, 핵심은 코드가 아니라 종양의 위험성을 어떻게 증명하느냐에 있습니다.

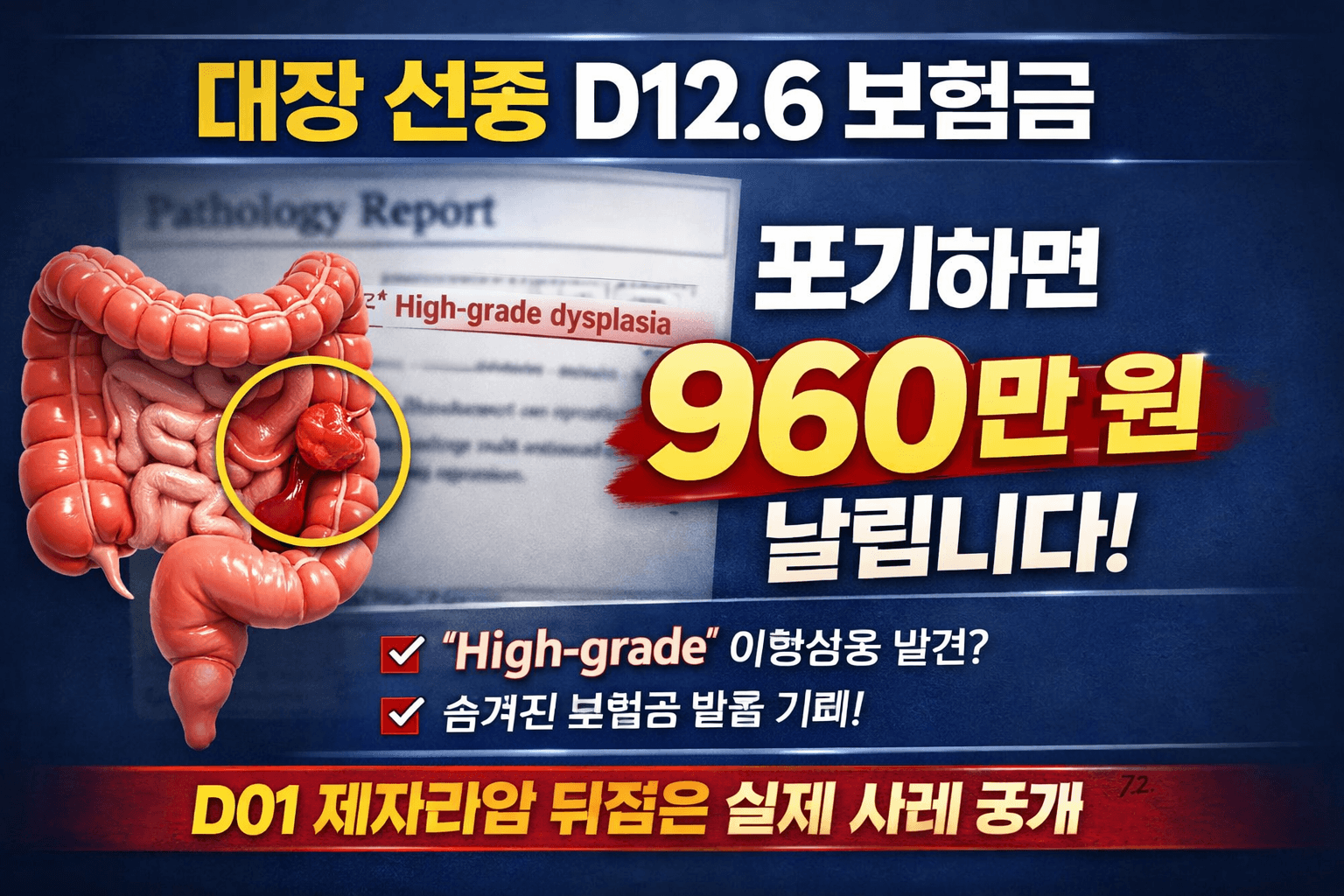

대장 선종 D12.6 보험금은 단순 수술비로 끝나는 것이 아니라, 조직검사 결과에 따라 제자리암(D01)으로 인정받아 수백만 원 이상의 보험금 차이가 발생할 수 있습니다. 특히 High-grade dysplasia가 확인된 경우 보험사의 지급 기준을 뒤집을 수 있으며, 실제 사례를 통해 그 가능성과 대응 전략을 확인할 수 있습니다.

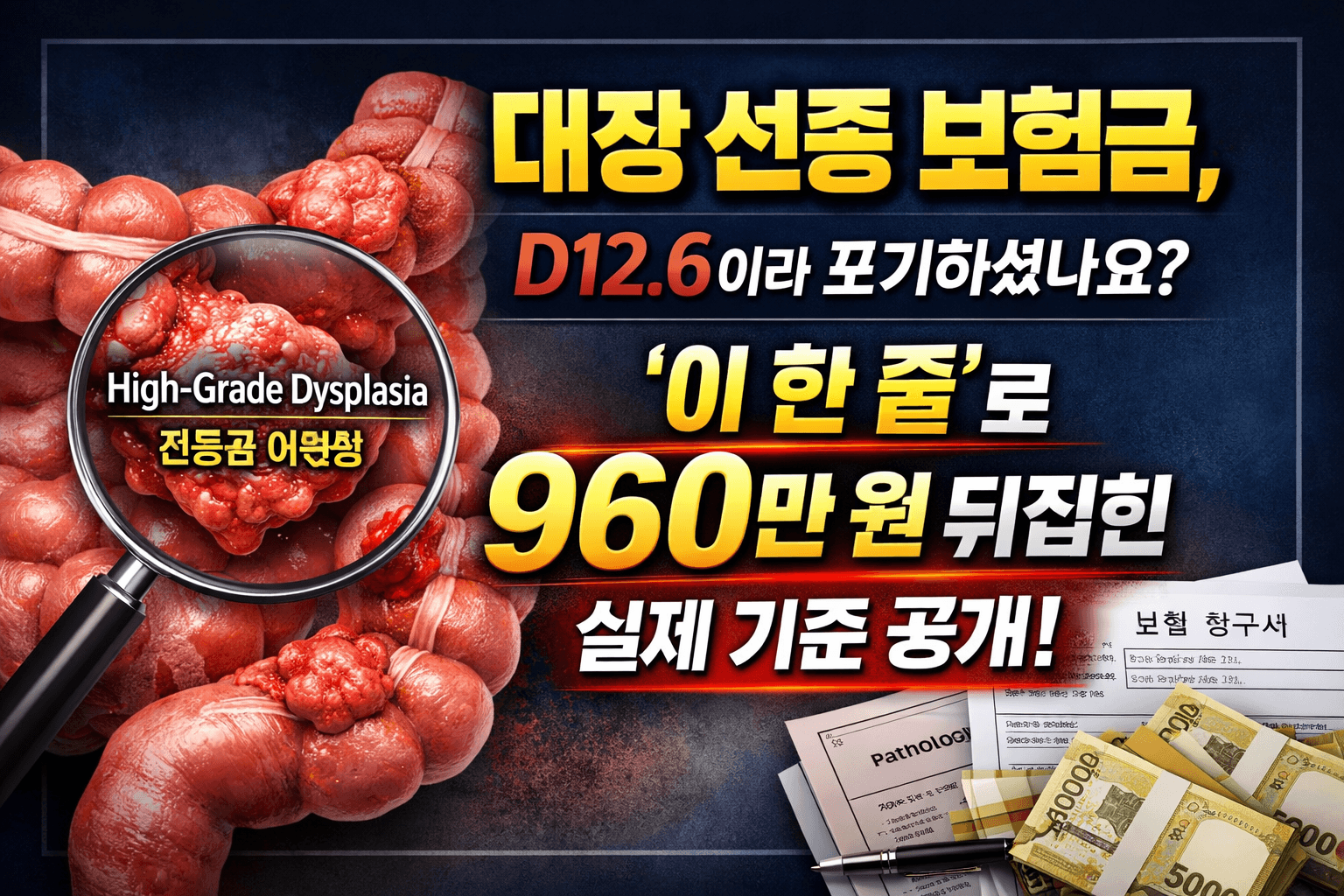

대장 선종 보험금은 D12.6 코드라도 조직검사 결과에 ‘High-grade dysplasia(고등급 이형성)’가 포함되어 있다면 제자리암 진단비로 인정될 가능성이 있습니다. 보험사는 진단서 코드만으로 지급을 제한하지만, 실제 보상의 기준은 병리 보고서에 있으며, 이를 근거로 수백만 원의 보험금을 수령한 사례도 존재합니다. 따라서 조직검사 결과지를 정확히 확인하고 의학적 근거를 바탕으로 대응하는 것이 중요합니다.

대장 제자리암 보험금, D01 코드라도 20%로 끝나지 않습니다. 조직검사 결과와 약관 해석에 따라 일반암 100% 전액 수령이 가능하며, 실제 사례를 통해 그 기준과 대응 전략을 확인하세요.

방광 제자리암 보험금, D09.0이라도 포기할 필요 없습니다. 병리 결과와 약관 해석에 따라 1,000만 원이 8,000만 원으로 바뀔 수 있습니다.

진성 적혈구증가증 보험금, D45 코드라도 일반암 100% 수령이 가능합니다. 보험사가 숨기는 지급 기준과 WHO 분류, 판례를 통해 실제로 수천만 원 차이를 만드는 핵심 전략을 정리했습니다.

관상동맥죽상경화증 보험금, 50% 협착 기준 하나로 수천만 원이 갈립니다. 보험사가 숨기는 지급 기준과 대응 전략을 확인하세요.

췌장 인슐린종 D13.7 코드인데도 암진단비 전액 지급된 실제 사례 공개. 보험사가 거절하는 이유와 손해사정 실무 기준, 대응 전략까지 한 번에 정리했습니다.

결론부터 말하자면: 전액 지급의 핵심 키워드 대장 제자리암 보험금, 대부분 “어차피 소액암이라 적게 받는 거 아닌가요?”라고 생각하시죠. 실제로 상담을 하다 보면 이미 보험사로부터 10~20% 수준의 금액만 받고 끝내신 분들이 정말 많습니다. 그런데 더 놀라운 건, 같은 진단을 받고도 어떤 분은 500만 원을 받고 끝났고, 어떤 분은 5,000만 원 전액을 받았다는 사실입니다. 이 차이는 단순히 ‘운’이 … 더 읽기