보험금 청구는 언제까지 가능할까? 소멸시효 기준 알아보기

보험금 청구 기간은 일반적으로 3년이지만 소멸시효 시작 시점에 따라 달라질 수 있습니다. 실제 사례를 통해 기간이 지나도 청구 가능한 경우를 확인해보세요.

보험금 청구 기간은 일반적으로 3년이지만 소멸시효 시작 시점에 따라 달라질 수 있습니다. 실제 사례를 통해 기간이 지나도 청구 가능한 경우를 확인해보세요.

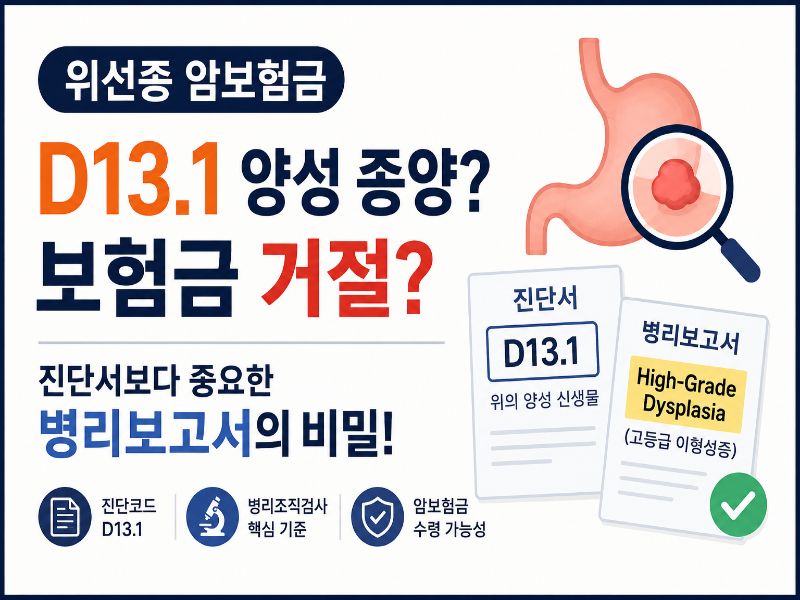

위선종 D13.1 진단을 받았더라도 병리보고서 속 고등급 이형성증 여부에 따라 유사암 진단비 가능성이 달라질 수 있습니다. 보험사 거절 전 반드시 확인해야 할 핵심 포인트를 정리했습니다

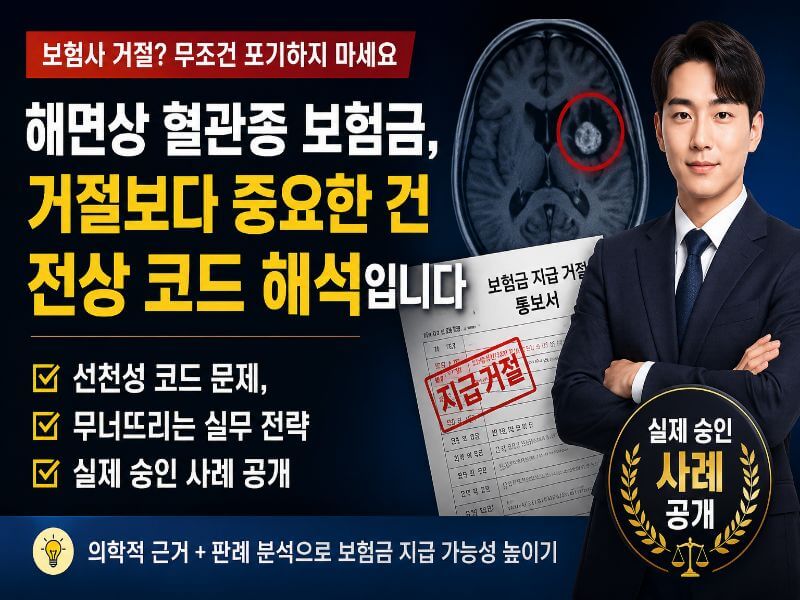

해면상 혈관종 보험금 청구 과정에서 보험사가 선천성 코드(Q28.3)를 근거로 면책을 주장하는 사례를 실제 실무 관점에서 분석합니다. 단순히 선천성 기형 여부만 볼 것이 아니라 실제 뇌출혈 발생, 혈종 제거술 시행 여부, 조직검사 결과 등을 종합적으로 검토해야 하며, 이를 통해 뇌출혈 진단비 및 암진단비 지급 가능성을 확보할 수 있는 핵심 대응 전략을 설명합니다.

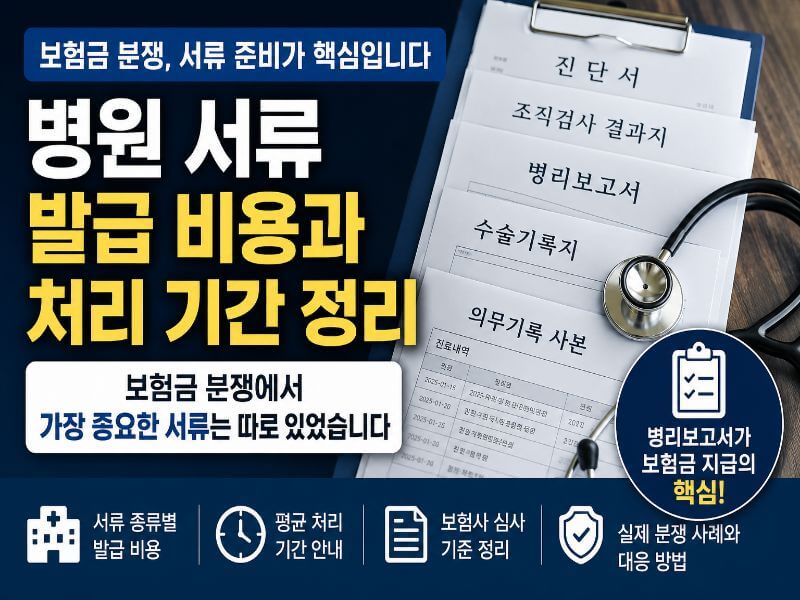

보험금 청구 과정에서는 단순 진단서보다 병리보고서와 조직검사 결과지가 더 중요한 역할을 하는 경우가 많습니다. 이 글에서는 병원 서류 발급 비용과 처리 기간 정리, 보험사가 중요하게 보는 문서, 실제 분쟁 사례와 민원 흐름, 보험금 지급 판단 기준 등을 실무 중심으로 정리했습니다.

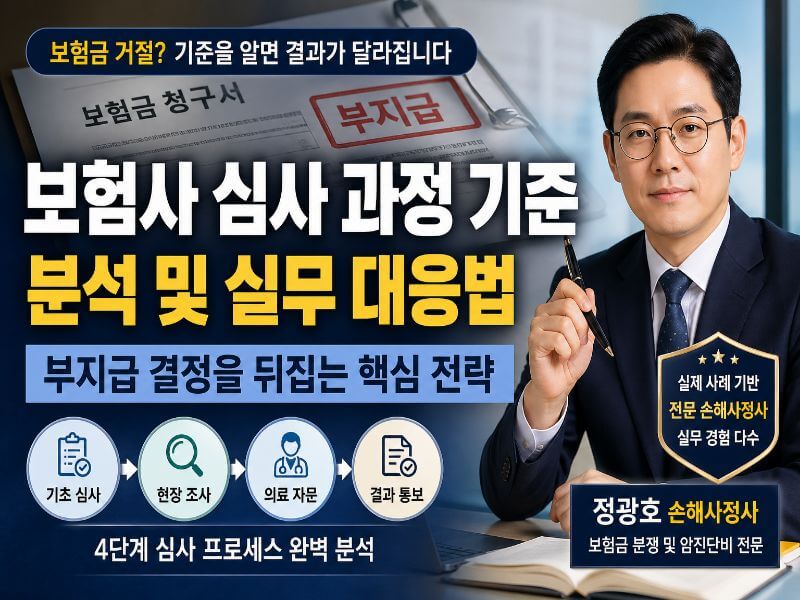

보험사 심사 과정 기준은 동일한 사고라도 보험금 지급 결과를 달라지게 만드는 핵심 요소입니다. 본 글에서는 실제 손해사정 실무 경험을 바탕으로 보험사의 심사 구조와 부지급 결정이 이루어지는 기준, 그리고 보험금 분쟁 시 대응 전략을 구체적으로 설명합니다.

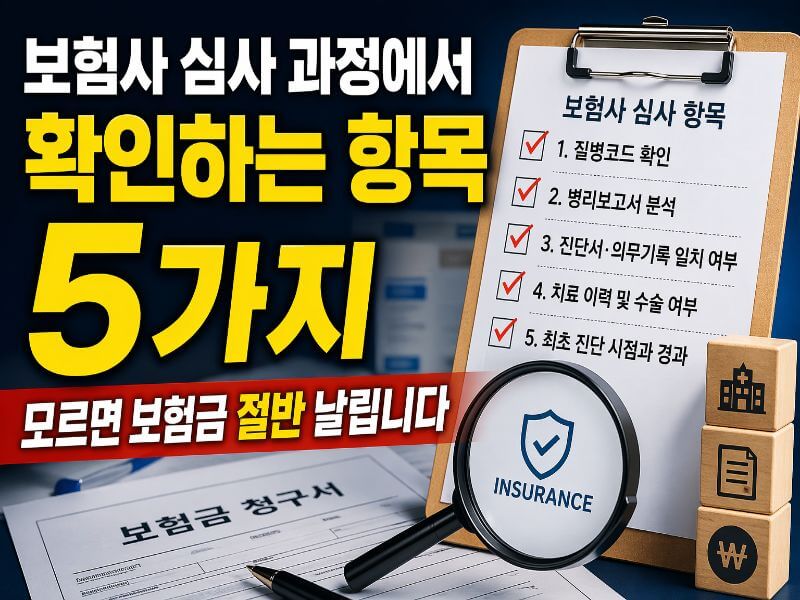

보험사 심사 과정에서 확인하는 5가지 기준을 모르면 보험금이 크게 달라질 수 있습니다 실제 지급 기준과 핵심 판단 요소를 정리했습니다

고도이형성은 암 직전 단계로 알려져 있지만 보험에서는 침윤 여부에 따라 암으로 인정되지 않을 수 있습니다. 실제 사례를 통해 보험금 지급 여부가 달라지는 핵심 기준을 정리했습니다.

보험금 청구 절차는 5단계 흐름으로 진행되며, 서류 준비와 약관 확인이 중요합니다. 이 글에서는 보험금 청구 절차를 단계별로 정리하여 누구나 쉽게 이해할 수 있도록 설명합니다.

암진단을 받았는데 보험금이 20%만 지급됐다면 이유가 있습니다. 유사암 기준, 약관 해석, 대응 방법에 따라 결과가 달라질 수 있습니다. 반드시 확인해야 할 핵심 내용을 정리했습니다.

보험금 거절을 당했다면 그대로 포기하면 손해입니다. 재심사 요청, 자료 보완, 대응 전략에 따라 지급 여부가 달라질 수 있습니다. 반드시 확인해야 할 핵심 방법을 정리했습니다.