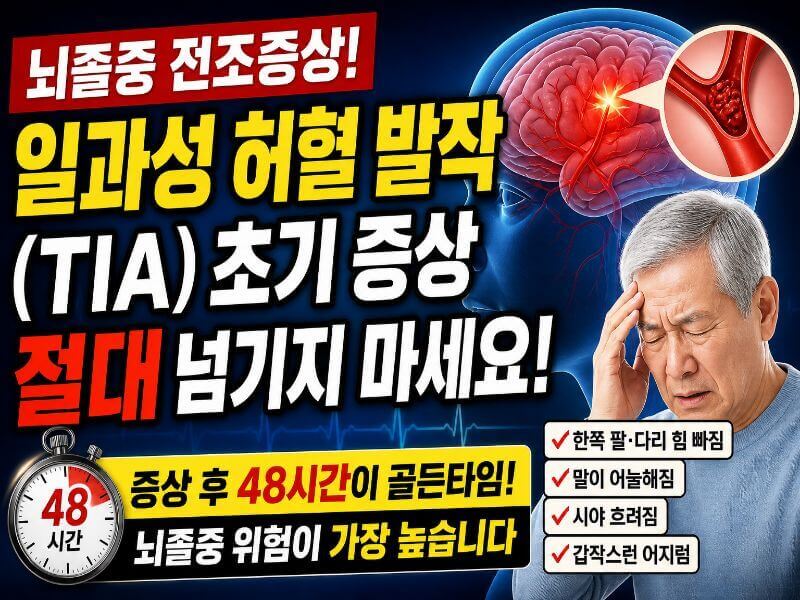

일과성 허혈 발작(TIA) 초기 증상과 검사 필요성 정리

일과성 허혈 발작(TIA)은 잠깐 증상이 나타났다가 사라지지만 뇌졸중으로 이어질 수 있는 위험한 신호입니다. 초기 증상 특징과 48시간 골든타임, 반드시 알아야 할 대응 방법을 정리했습니다.

혈관육종, 경계성종양, 제자리암 등 주요 질병의 개념과 특징, 보험 적용 기준을 함께 설명하는 카테고리입니다.

일과성 허혈 발작(TIA)은 잠깐 증상이 나타났다가 사라지지만 뇌졸중으로 이어질 수 있는 위험한 신호입니다. 초기 증상 특징과 48시간 골든타임, 반드시 알아야 할 대응 방법을 정리했습니다.

건강검진 결과표에서 자주 나오는 용어 정리를 중심으로 주요 수치의 의미와 정상 기준, 그리고 해석 방법을 실제 경험을 바탕으로 쉽게 설명한 글입니다. 단순한 결과 확인이 아닌 건강 관리의 기준으로 활용할 수 있도록 구성되어 있습니다.

KCD 코드 하나로 보험금이 달라질 수 있습니다. C코드와 D코드 차이, 보험사 심사 기준, 병리보고서 해석까지 실제 사례 중심으로 핵심만 정리했습니다.

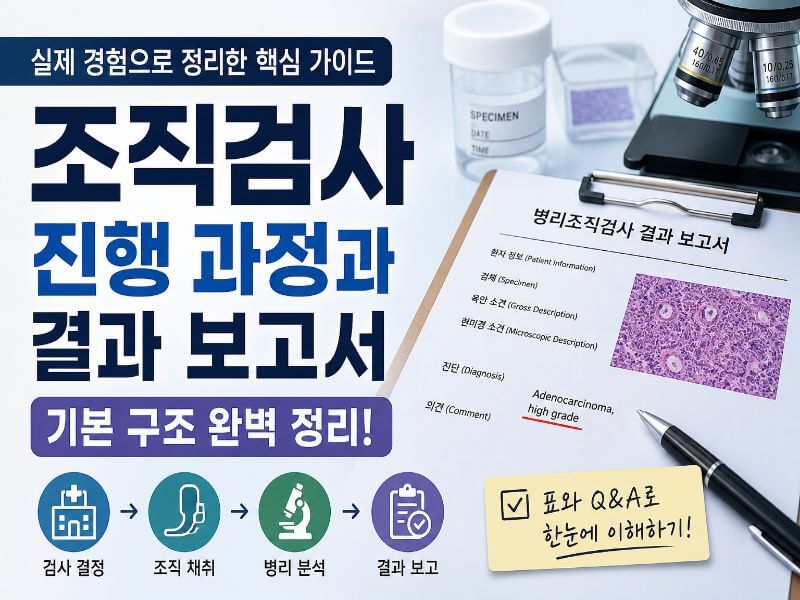

조직검사 진행 과정과 결과 보고서 구조를 실제 사례 중심으로 쉽게 정리한 글로, 검사 흐름과 해석 포인트를 한 번에 이해할 수 있도록 구성했습니다.

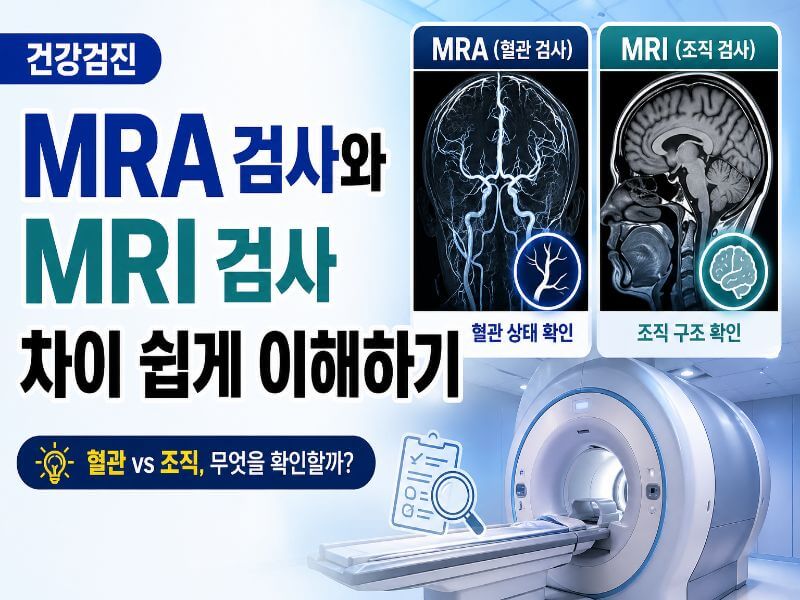

MRA는 혈관 상태를 확인하고 MRI는 조직 구조를 확인하는 검사로, 두 검사의 차이를 쉽게 이해할 수 있도록 정리한 내용입니다.

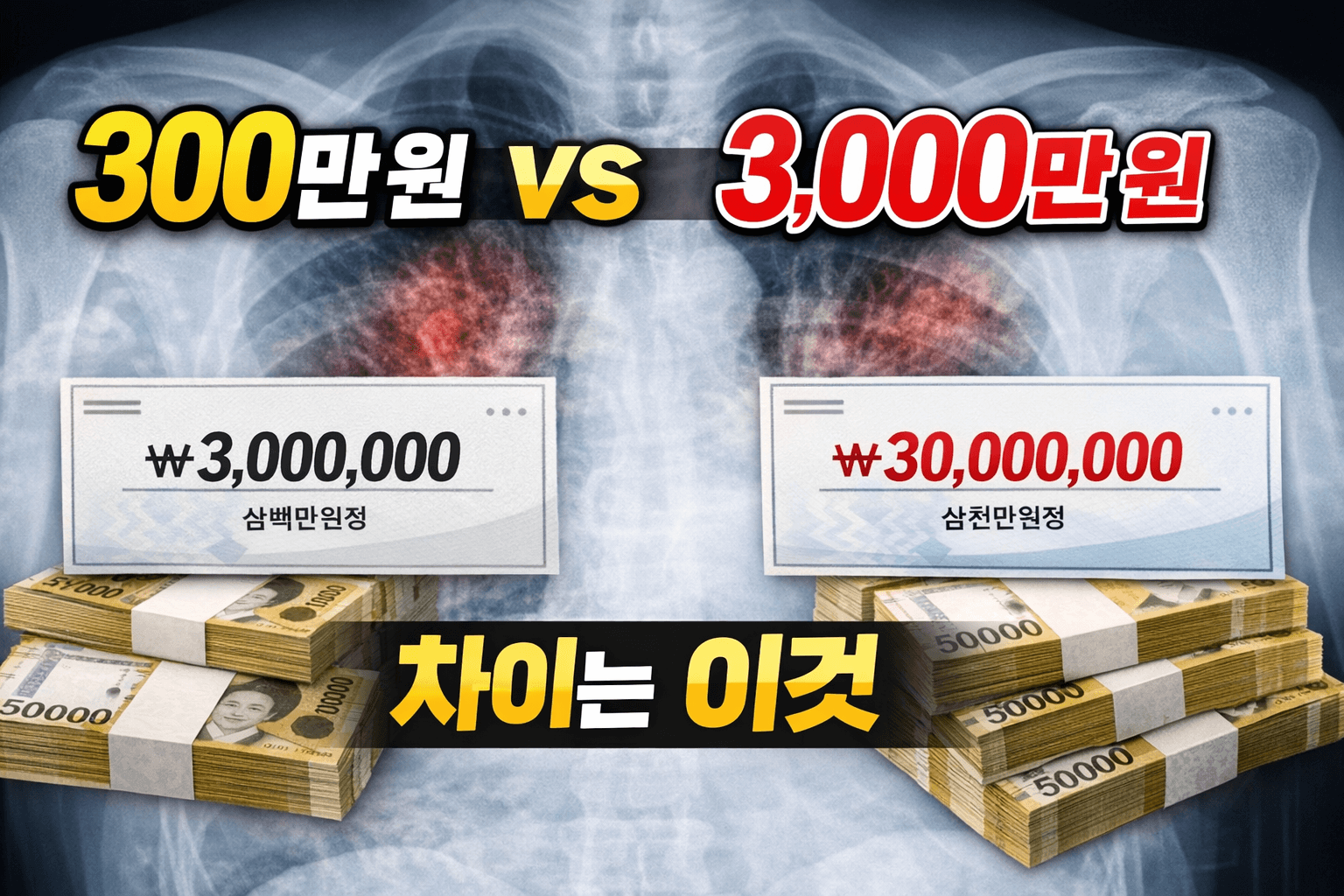

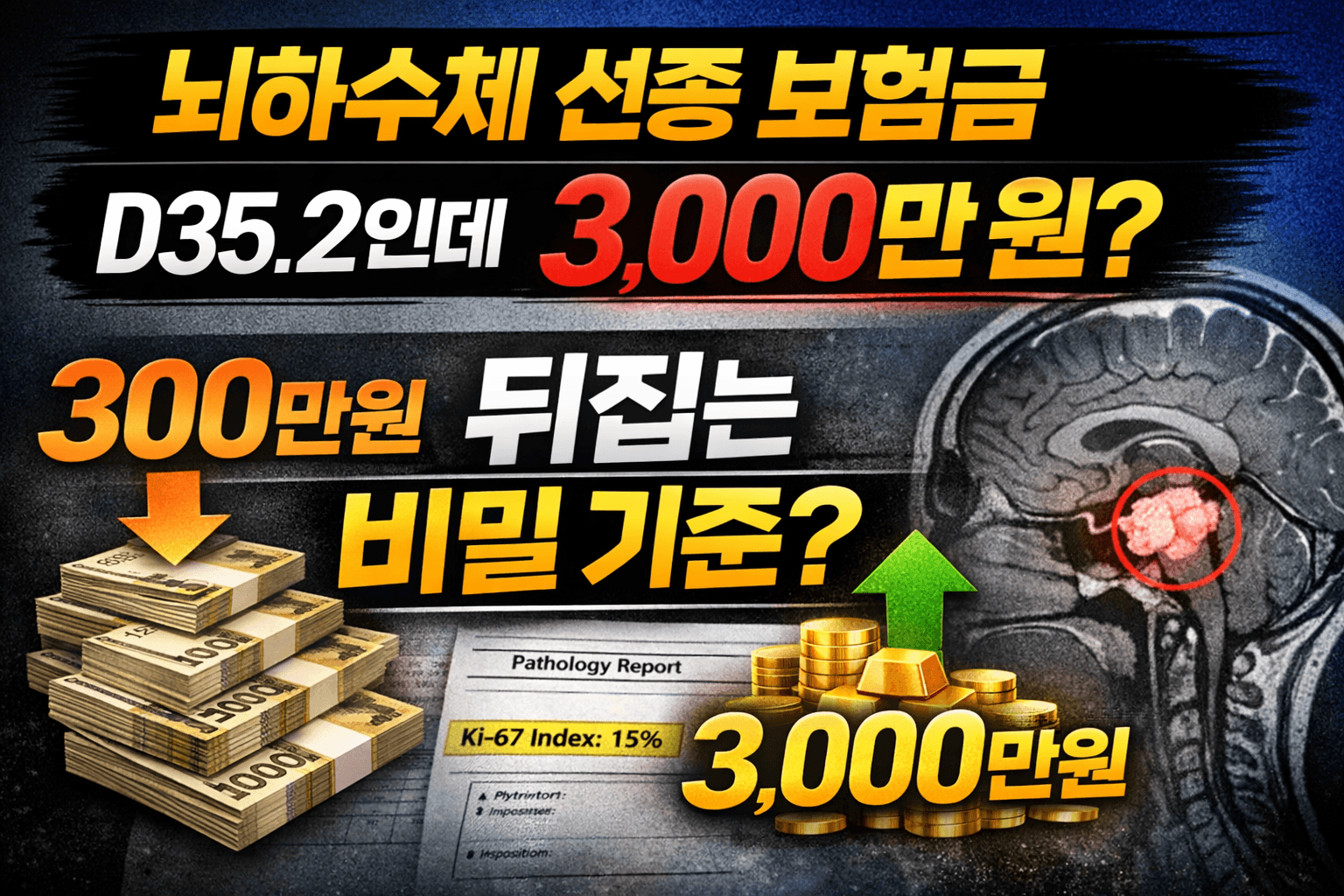

뇌하수체 선종 D35.2는 양성 코드라도 임상적 상태에 따라 일반암 보험금 지급이 가능합니다. 실제 사례를 통해 보험금 거절을 뒤집고 5000만 원을 받은 기준을 확인해보세요.

췌장 신경내분비종양 보험금은 D37.5 코드라도 병리보고서와 Ki-67 지수, WHO 분류 기준에 따라 일반암 100% 지급이 가능합니다. 보험사는 진단서 코드와 크기, 전이 여부를 근거로 소액 지급을 유도하지만, 실제 보상 기준은 병리학적 해석에 따라 달라집니다. 이미 소액암으로 지급받았더라도 소멸시효 내라면 차액 청구가 가능하므로 반드시 재검토가 필요합니다.

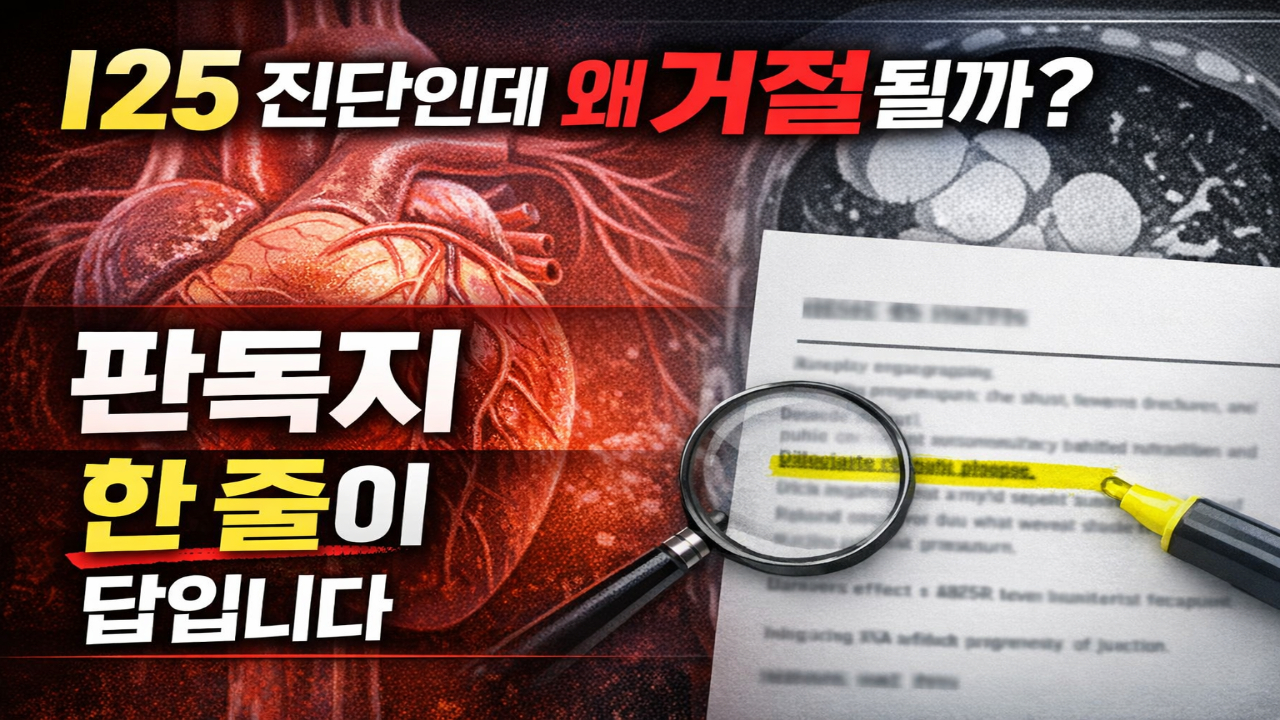

관상동맥 협착 보험금은 진단 코드보다 판독지의 협착률과 핵심 문구가 중요합니다. I25 진단을 받아도 보험금이 거절되는 이유와 지급을 받기 위한 판독지 분석 방법, 실제 사례와 대응 전략을 통해 핵심 기준을 정리합니다.

폐 제자리암 보험금은 해석에 따라 10배 이상 차이가 날 수 있습니다. D02.2라도 일반암으로 인정받을 수 있는 핵심 기준을 확인해야 합니다.

뇌하수체 선종 보험금은 D35.2 양성 코드라도 소액암으로 확정되지 않습니다. 종양의 침윤성, Ki-67 지수, 시신경 압박 등 ‘임상적 악성’을 입증하면 일반암 진단비 100% 지급이 가능합니다. 실제로 같은 진단에서도 300만 원이 아닌 3,000만 원 전액을 받은 사례가 존재하며, 핵심은 코드가 아니라 종양의 위험성을 어떻게 증명하느냐에 있습니다.