보험금 청구는 언제까지 가능할까? 소멸시효 기준 알아보기

보험금 청구 기간은 일반적으로 3년이지만 소멸시효 시작 시점에 따라 달라질 수 있습니다. 실제 사례를 통해 기간이 지나도 청구 가능한 경우를 확인해보세요.

보험금 청구 기간은 일반적으로 3년이지만 소멸시효 시작 시점에 따라 달라질 수 있습니다. 실제 사례를 통해 기간이 지나도 청구 가능한 경우를 확인해보세요.

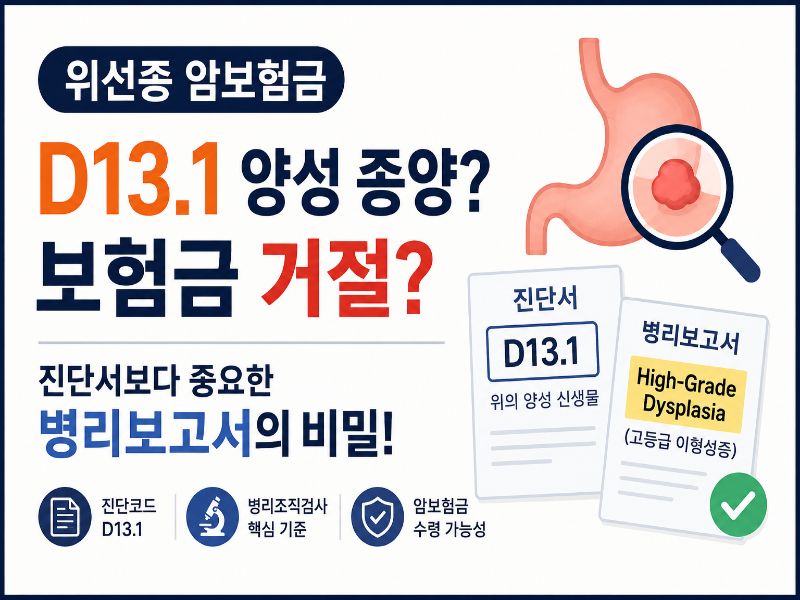

위선종 D13.1 진단을 받았더라도 병리보고서 속 고등급 이형성증 여부에 따라 유사암 진단비 가능성이 달라질 수 있습니다. 보험사 거절 전 반드시 확인해야 할 핵심 포인트를 정리했습니다

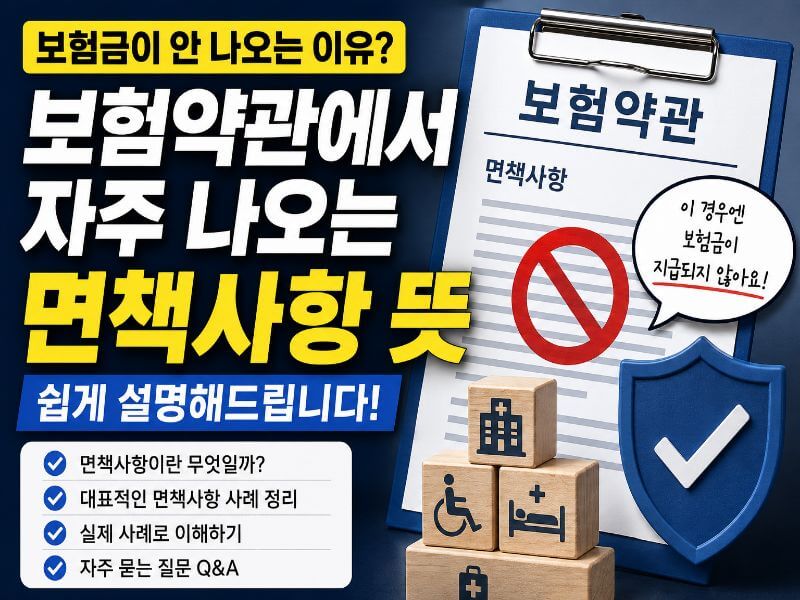

보험약관에서 자주 나오는 면책사항 뜻을 실제 상담 사례와 함께 쉽게 설명한 글입니다. 가입 전 질병, 비급여 치료, 면책기간, 보험금 심사 과정 등 실제 보험금 청구 시 자주 문제가 되는 내용을 정리했으며, 실제 민원 흐름과 협의 과정, 필요한 서류와 자주 묻는 질문까지 함께 안내합니다.

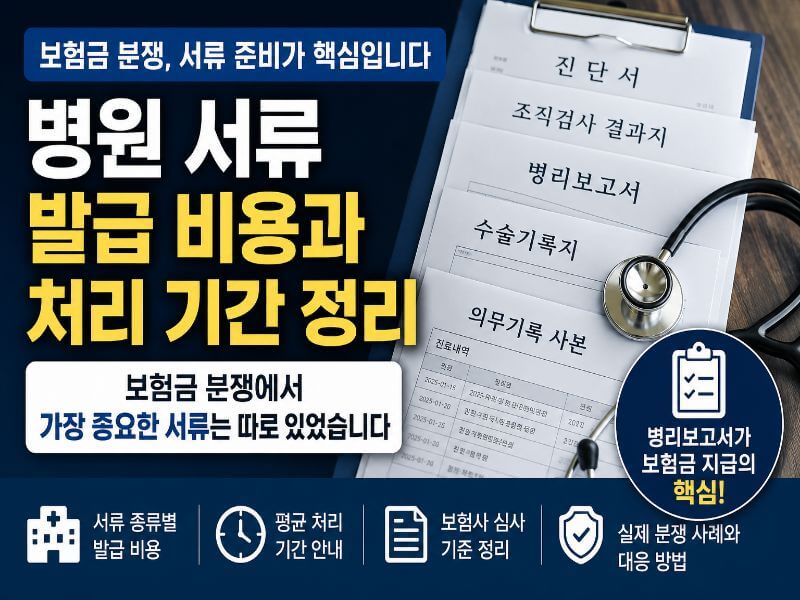

보험금 청구 과정에서는 단순 진단서보다 병리보고서와 조직검사 결과지가 더 중요한 역할을 하는 경우가 많습니다. 이 글에서는 병원 서류 발급 비용과 처리 기간 정리, 보험사가 중요하게 보는 문서, 실제 분쟁 사례와 민원 흐름, 보험금 지급 판단 기준 등을 실무 중심으로 정리했습니다.

KCD 코드 하나로 보험금이 달라질 수 있습니다. C코드와 D코드 차이, 보험사 심사 기준, 병리보고서 해석까지 실제 사례 중심으로 핵심만 정리했습니다.

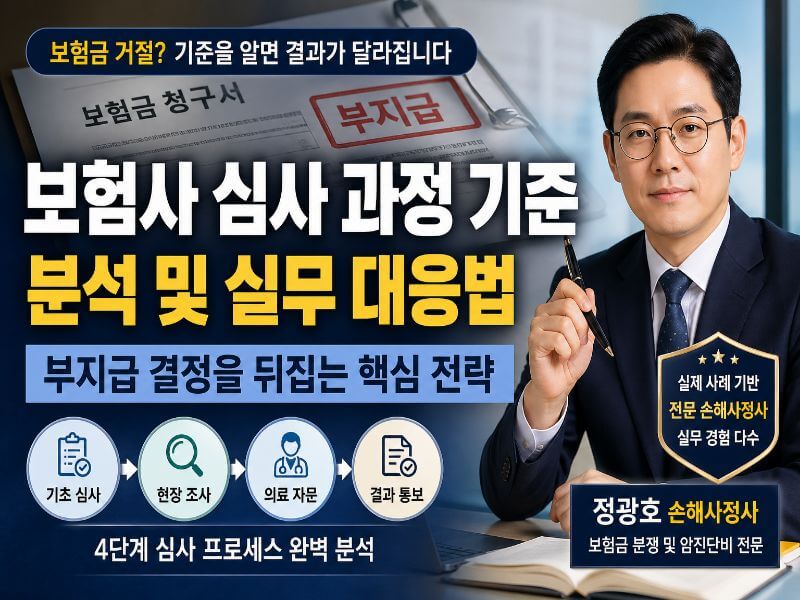

보험사 심사 과정 기준은 동일한 사고라도 보험금 지급 결과를 달라지게 만드는 핵심 요소입니다. 본 글에서는 실제 손해사정 실무 경험을 바탕으로 보험사의 심사 구조와 부지급 결정이 이루어지는 기준, 그리고 보험금 분쟁 시 대응 전략을 구체적으로 설명합니다.

보험금은 단순 진단명이 아니라 심사 기준에 따라 결정됩니다. 보험사 심사 과정에서 확인하는 핵심 항목과 실제 지급 기준을 정리했습니다.

암진단비는 단순히 암 여부로 결정되지 않습니다. 보험사의 기준과 병리보고서 해석에 따라 보험금이 크게 달라질 수 있으며, 같은 진단이라도 지급 금액 차이가 발생하는 이유를 쉽게 설명합니다.

보험금 지급이 늦어지는 이유는 대부분 서류 문제, 심사 과정, 추가 조사 절차에서 발생합니다. 지연 구조를 이해하면 보다 빠른 대응이 가능합니다.

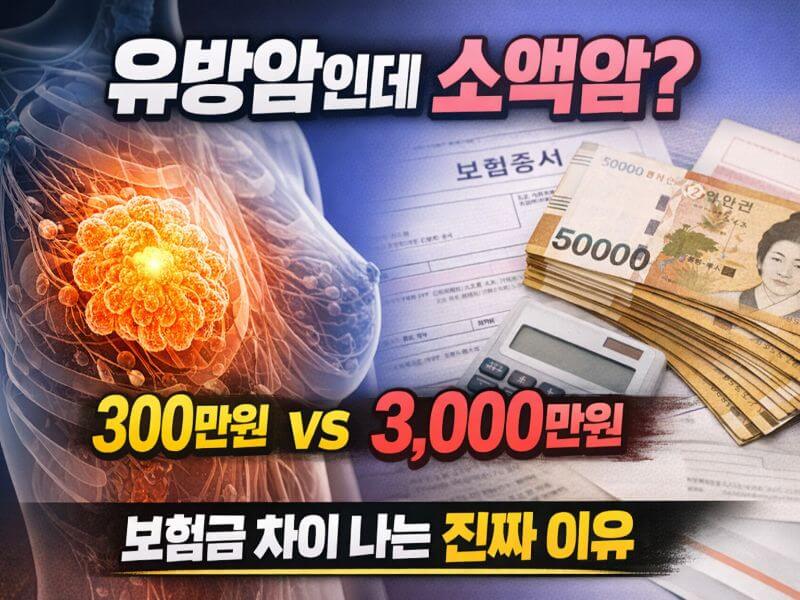

유방암 보험금은 단순 진단명이 아니라 지급 기준 해석에 따라 크게 달라집니다. 실제 사례를 통해 소액암과 일반암 판단 기준의 차이를 분석합니다.유방암 보험금은 단순 진단명이 아니라 지급 기준 해석에 따라 크게 달라집니다. 실제 사례를 통해 소액암과 일반암 판단 기준의 차이를 분석합니다.유방암 보험금은 단순 진단명이 아니라 지급 기준 해석에 따라 크게 달라집니다. 실제 사례를 통해 소액암과 일반암 판단 기준의 차이를 분석합니다.유방암 보험금은 단순 진단명이 아니라 지급 기준 해석에 따라 크게 달라집니다. 실제 사례를 통해 소액암과 일반암 판단 기준의 차이를 분석합니다.유방암 보험금은 단순 진단명이 아니라 지급 기준 해석에 따라 크게 달라집니다. 실제 사례를 통해 소액암과 일반암 판단 기준의 차이를 분석합니다.유방암 보험금은 단순 진단명이 아니라 지급 기준 해석에 따라 크게 달라집니다. 실제 사례를 통해 소액암과 일반암 판단 기준의 차이를 분석합니다.유방암 보험금은 단순 진단명이 아니라 지급 기준 해석에 따라 크게 달라집니다. 실제 사례를 통해 소액암과 일반암 판단 기준의 차이를 분석합니다.