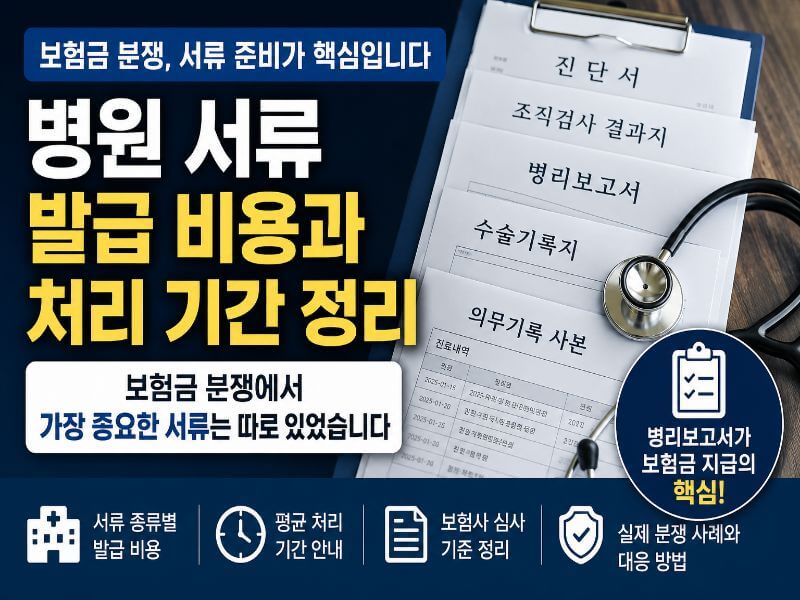

병원 서류 발급 비용과 처리 기간 정리, 보험금 분쟁에서 가장 중요한 서류는 따로 있었습니다

보험금 청구 과정에서는 단순 진단서보다 병리보고서와 조직검사 결과지가 더 중요한 역할을 하는 경우가 많습니다. 이 글에서는 병원 서류 발급 비용과 처리 기간 정리, 보험사가 중요하게 보는 문서, 실제 분쟁 사례와 민원 흐름, 보험금 지급 판단 기준 등을 실무 중심으로 정리했습니다.

보험금 청구 과정에서는 단순 진단서보다 병리보고서와 조직검사 결과지가 더 중요한 역할을 하는 경우가 많습니다. 이 글에서는 병원 서류 발급 비용과 처리 기간 정리, 보험사가 중요하게 보는 문서, 실제 분쟁 사례와 민원 흐름, 보험금 지급 판단 기준 등을 실무 중심으로 정리했습니다.

KCD 코드 하나로 보험금이 달라질 수 있습니다. C코드와 D코드 차이, 보험사 심사 기준, 병리보고서 해석까지 실제 사례 중심으로 핵심만 정리했습니다.

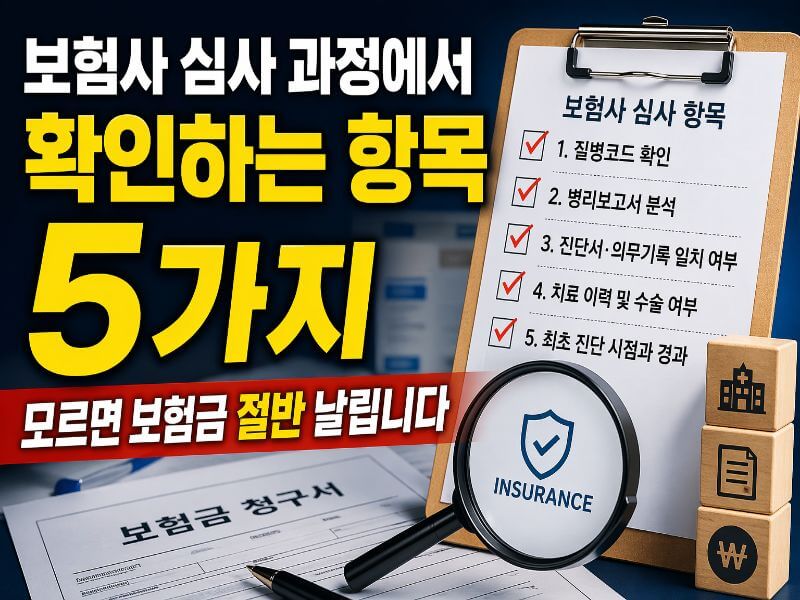

보험사 심사 과정에서 확인하는 5가지 기준을 모르면 보험금이 크게 달라질 수 있습니다 실제 지급 기준과 핵심 판단 요소를 정리했습니다

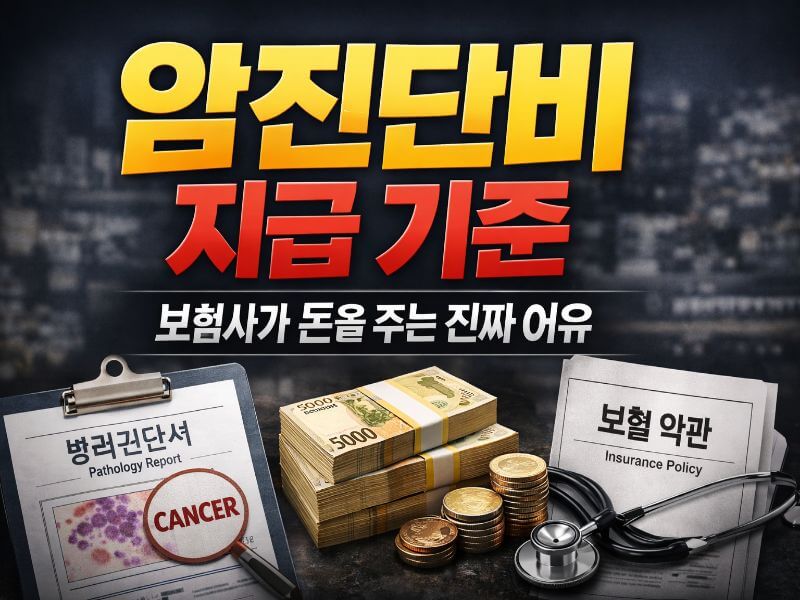

암진단비는 단순히 암 여부로 결정되지 않습니다. 보험사의 기준과 병리보고서 해석에 따라 보험금이 크게 달라질 수 있으며, 같은 진단이라도 지급 금액 차이가 발생하는 이유를 쉽게 설명합니다.

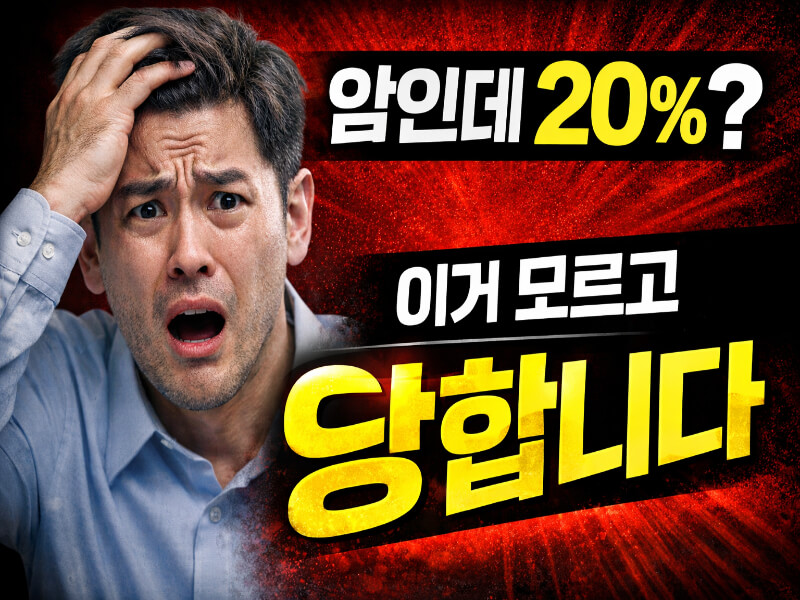

암진단을 받았는데 보험금이 20%만 지급됐다면 이유가 있습니다. 유사암 기준, 약관 해석, 대응 방법에 따라 결과가 달라질 수 있습니다. 반드시 확인해야 할 핵심 내용을 정리했습니다.

암진단비 보험금 청구 방법을 처음부터 끝까지 정리했습니다. 필요한 서류, 청구 절차, 보험금이 줄어드는 이유까지 실제 사례 기반으로 쉽게 설명합니다.

대장 제자리암 보험금은 D01 코드라는 이유만으로 소액 지급이 확정되는 것이 아닙니다. 병리보고서의 해석과 약관 적용 기준에 따라 동일한 진단에서도 10%와 100% 지급이라는 큰 차이가 발생할 수 있습니다.

췌장 인슐린종 D13.7 코드인데도 암진단비 전액 지급된 실제 사례 공개. 보험사가 거절하는 이유와 손해사정 실무 기준, 대응 전략까지 한 번에 정리했습니다.