고도이형성인데 왜 암이 아닐까? 보험금 지급 여부가 달라진 사례 분석

고도이형성은 암 직전 단계로 알려져 있지만 보험에서는 침윤 여부에 따라 암으로 인정되지 않을 수 있습니다. 실제 사례를 통해 보험금 지급 여부가 달라지는 핵심 기준을 정리했습니다.

고도이형성은 암 직전 단계로 알려져 있지만 보험에서는 침윤 여부에 따라 암으로 인정되지 않을 수 있습니다. 실제 사례를 통해 보험금 지급 여부가 달라지는 핵심 기준을 정리했습니다.

암진단을 받았는데 보험금이 20%만 지급됐다면 이유가 있습니다. 유사암 기준, 약관 해석, 대응 방법에 따라 결과가 달라질 수 있습니다. 반드시 확인해야 할 핵심 내용을 정리했습니다.

보험금 거절을 당했다면 그대로 포기하면 손해입니다. 재심사 요청, 자료 보완, 대응 전략에 따라 지급 여부가 달라질 수 있습니다. 반드시 확인해야 할 핵심 방법을 정리했습니다.

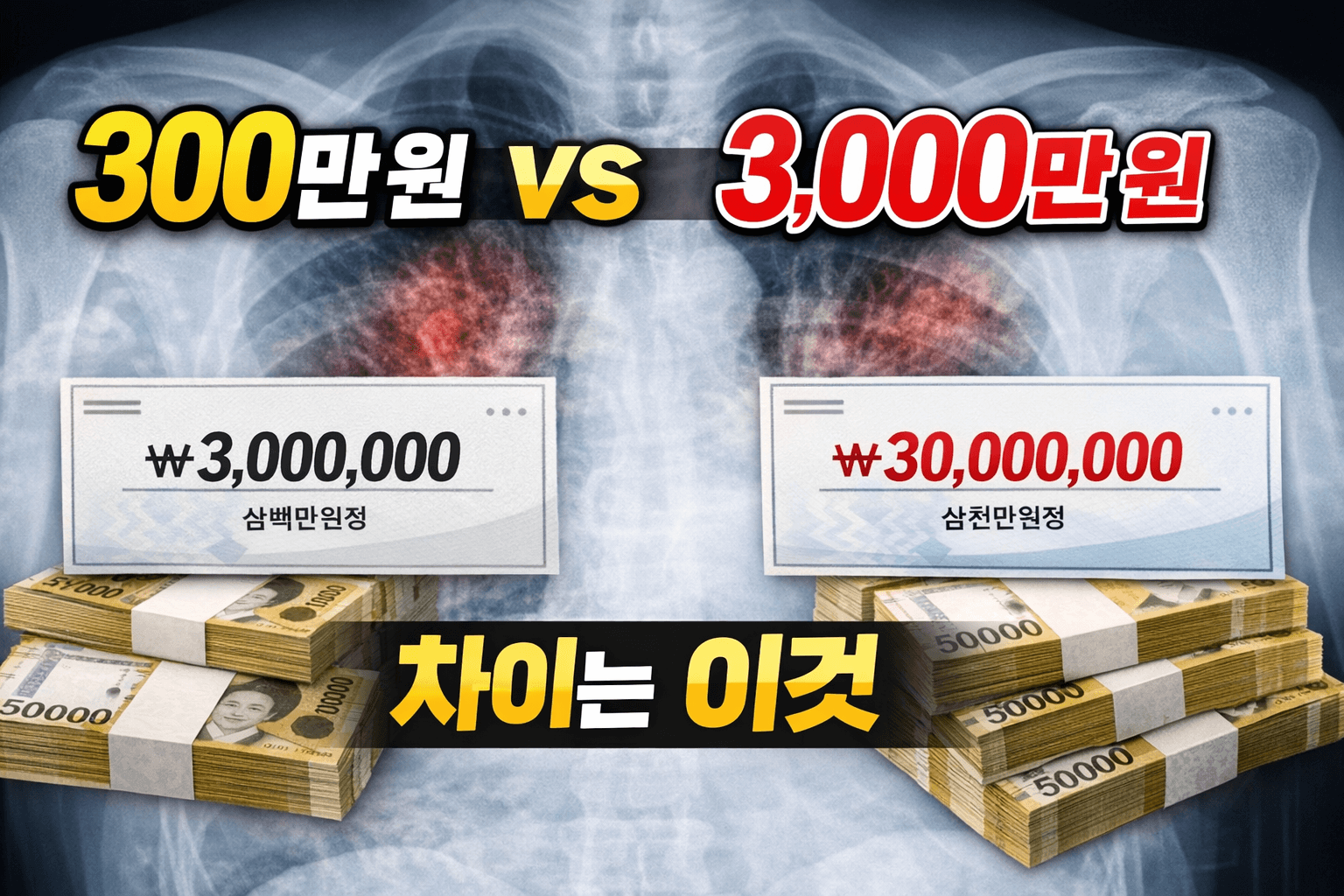

대장 제자리암 보험금은 D01 코드라는 이유만으로 소액 지급이 확정되는 것이 아닙니다. 병리보고서의 해석과 약관 적용 기준에 따라 동일한 진단에서도 10%와 100% 지급이라는 큰 차이가 발생할 수 있습니다.

폐 제자리암 보험금은 해석에 따라 10배 이상 차이가 날 수 있습니다. D02.2라도 일반암으로 인정받을 수 있는 핵심 기준을 확인해야 합니다.