KCD 코드로 보험금이 달라지는 이유 (C코드 D코드 기준 총정리)

KCD 코드 하나로 보험금이 달라질 수 있습니다. C코드와 D코드 차이, 보험사 심사 기준, 병리보고서 해석까지 실제 사례 중심으로 핵심만 정리했습니다.

KCD 코드 하나로 보험금이 달라질 수 있습니다. C코드와 D코드 차이, 보험사 심사 기준, 병리보고서 해석까지 실제 사례 중심으로 핵심만 정리했습니다.

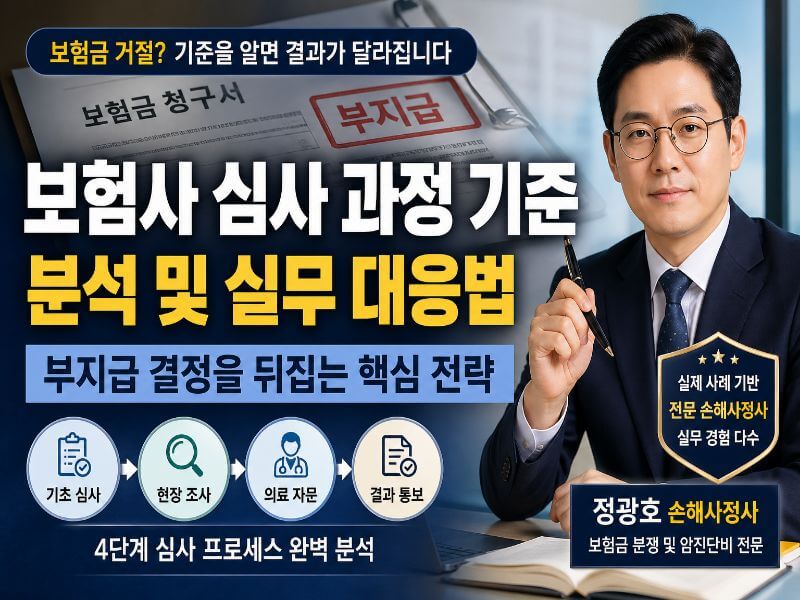

보험사 심사 과정 기준은 동일한 사고라도 보험금 지급 결과를 달라지게 만드는 핵심 요소입니다. 본 글에서는 실제 손해사정 실무 경험을 바탕으로 보험사의 심사 구조와 부지급 결정이 이루어지는 기준, 그리고 보험금 분쟁 시 대응 전략을 구체적으로 설명합니다.

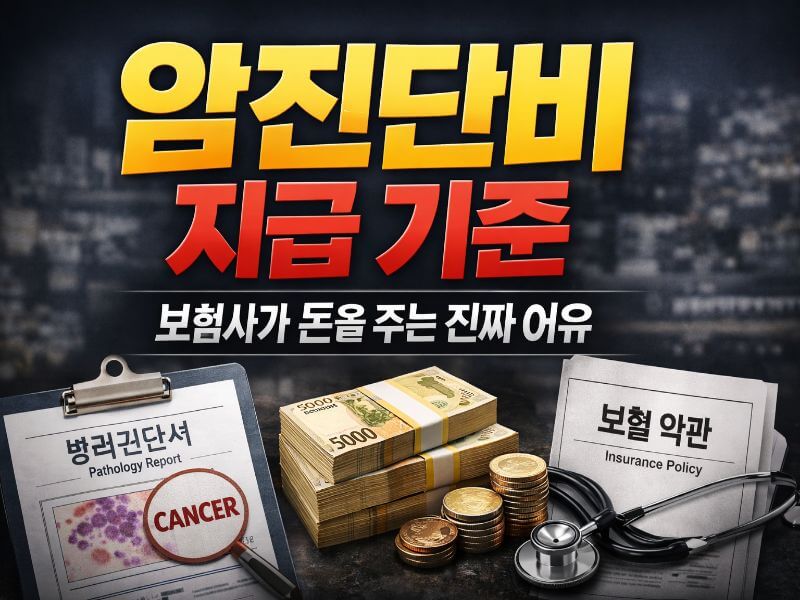

암진단비는 단순히 암 여부로 결정되지 않습니다. 보험사의 기준과 병리보고서 해석에 따라 보험금이 크게 달라질 수 있으며, 같은 진단이라도 지급 금액 차이가 발생하는 이유를 쉽게 설명합니다.

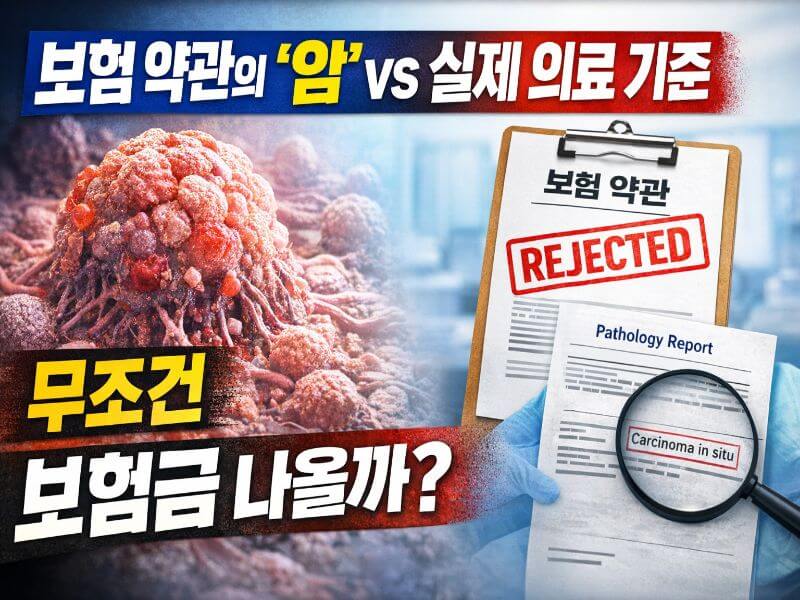

보험 약관에서 정의하는 암과 실제 의료 기준은 다르며 이 차이로 인해 같은 진단을 받아도 보험금 지급 결과가 달라질 수 있습니다

보험금 청구 절차는 5단계 흐름으로 진행되며, 서류 준비와 약관 확인이 중요합니다. 이 글에서는 보험금 청구 절차를 단계별로 정리하여 누구나 쉽게 이해할 수 있도록 설명합니다.

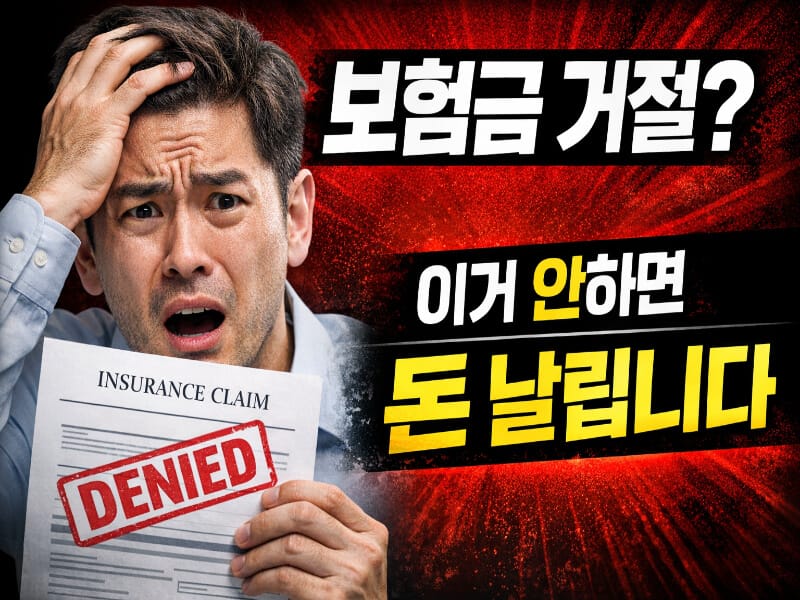

보험금 거절을 당했다면 그대로 포기하면 손해입니다. 재심사 요청, 자료 보완, 대응 전략에 따라 지급 여부가 달라질 수 있습니다. 반드시 확인해야 할 핵심 방법을 정리했습니다.

암진단비 보험금 청구 방법을 처음부터 끝까지 정리했습니다. 필요한 서류, 청구 절차, 보험금이 줄어드는 이유까지 실제 사례 기반으로 쉽게 설명합니다.